ECOC 2025 技術焦點:AI 驅動下的光學元件產業現況

- 2025年10月1日

- 讀畢需時 3 分鐘

前言

自 2023 年生成式 AI 崛起以來,全球雲端服務商(CSP)加速了對資料中心的投資,帶動了光學元件市場前所未有的成長。從 Datacom 到 Telecom,從 IMDD 到 Coherent,產業正進入一個由 AI 驅動的新時代。

Omia 在 ECOC 2025 的演講中,透過數據與趨勢分析,展示了光學元件市場的現況、未來挑戰與技術演進方向。

內容

1. 市場投資與區域規模

雲端服務商 CAPEX:自 2017 年以來持續增長,2023 年因生成式 AI 出現明顯拐點。

區域數據中心容量:

歐洲:29 GW → 預計 2028 年達 47 GW。

亞太(不含中國):35 GW → 55 GW。

北美:60 GW → 90 GW。

中國:推估 35–60 GW,與北美規模相當。

2. Datacom vs. Telecom

Datacom 已成主角:

2025 年 Q1,Datacom 已佔光學元件市場 65%(2021 年僅 46%)。

過去兩年 Datacom 收入翻倍,由 60 億美元 → 120 億美元。

Telecom:雖仍具規模,但增速遠低於 Datacom,未來將主要依靠 coherent pluggables (ZR/ZR+) 帶動。

3. 技術與產品路線圖

Datacom 模組:

2024–2025:800G 大量部署,部分 400G 仍在出貨。

2026 之後:1.6T 模組逐步放量,2029–2030 年進一步邁向 3.2T。

關鍵挑戰:功耗與散熱。現有機櫃供電能力(125–250 kW/rack)不足以支撐未來的 400 kW/rack 設計。

Coherent 模組:

2025:400ZR 與 800ZR/ZR+ 是主力。

2027–2028:1.6T ZR/ZR+ 部署開始。

2030:ZR+ 技術成熟,支持更廣泛的 DCI 與骨幹傳輸。

4. 關鍵新技術

Co-Packaged Optics (CPO):

多家廠商展示原型,預計 5 年內在 AI 網路中成為可行解法。

挑戰:標準化與維護問題。

Optical Circuit Switching (OCS):

Google 已長期部署,其他 CSP 也在評估。

可能在數年內於 spine 層採用,以提升 AI 資料中心效率。

散熱與電源:

高功耗模組推動 液冷 (liquid cooling) 從伺服器擴展到光模組。

電力基礎設施需升級,以支撐未來高密度 GPU 機櫃。

5. 市場結構與競爭格局

主要供應商排名:

Coherent 市場:InnoLight > Lumentum > Eoptolink > Accelink。

值得注意:Eoptolink 僅用兩年半時間便躍升至前三,展現中國廠商的競爭力。

趨勢:前十名供應商中,北美與中國佔據主導,反映出 AI 資料中心布局的區域集中度。

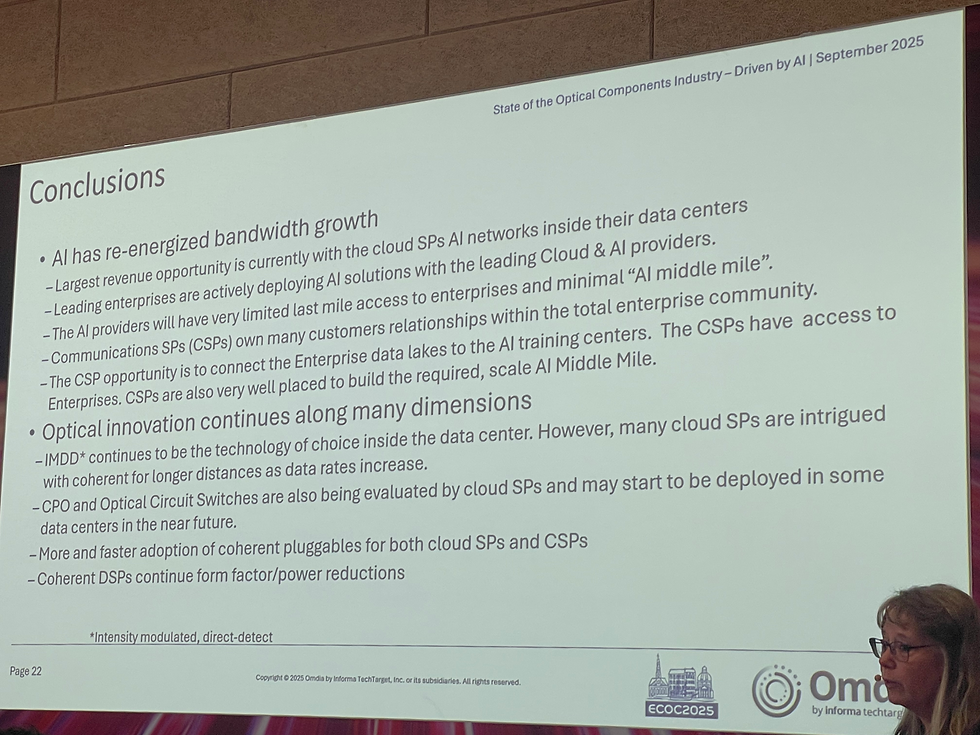

總結

Omia 的分析揭示出:

AI 是光學元件產業的最大推力:2023–2024 年的年增長率達 43%,是前所未有的加速期。

Datacom 已超越 Telecom:成為光學元件市場的絕對主角,並將持續領跑至 2030 年。

技術轉折期:IMDD 仍是主力,但 Coherent 已逐步切入 10 km 區間,未來有望進入資料中心內部。

新技術帶來不確定性:CPO 與 OCS 的落地時間尚未明朗,但產業普遍認為會在五年內出現實質部署。

基礎設施挑戰:電力與散熱成為制約 AI 資料中心擴張的核心瓶頸,未來光模組需同時解決能效與冷卻問題。

整體來看,AI 不僅改變了光學需求曲線,也重新定義了產業重心。光學元件供應商若要在未來競爭中取勝,必須同時掌握 大規模出貨能力、低功耗設計、以及與 CSP 協同演進的能力。

留言