OFC2026 - AI 資料中心光學網路:技術賦能者與關鍵應用 - NTT, NVIDIA, Ciena, Lumentum, iPronics, nEye Systems

- 1天前

- 讀畢需時 4 分鐘

前言

隨著 AI 超級計算需求以每年 2.5 倍(16-bit FLOP/s)的速率爆發式成長,傳統的以太網路與電交換架構正遭遇嚴峻的「功耗牆」與「成本牆」挑戰。在 OFC 2026 的這場核心工作坊中,產業領袖達成了一個核心共識:光路交換 (Optical Circuit Switching, OCS) 不再只是電信長途傳輸的專利,它正成為 AI 資料中心突破 100,000 GPU 集群規模的關鍵底層架構。本次會議深入探討了 OCS 如何從「靜態配線架」轉化為「動態拓撲優化」的核心節點,並揭示了下一代 MEMS、矽光子(SiPh)與可程式化光學技術的量產時程。

核心技術與各廠觀點全紀錄

在本次座談中,各家廠商針對 OCS 在 AI 集群中的角色,展現出顯著的策略差異:

1. NTT (Kazuya Anazawa):APN 全光網路的實踐者

核心立場: NTT 推動的 IOWN APN (All-Photonics Network) 架構旨在將光路延伸至伺服器末端。

關鍵數據: 強調 AI 晶片數量年增率達 1.6x。NTT 認為 OCS 能顯著降低端到端延遲與功耗,特別是在跨集群的大規模互連中,目標是將每位元傳輸功耗降低至 pJ/bit 級別。

技術路徑: 專注於高可靠性的光學交換技術,以支持未來 AI 超級計算機的彈性擴展。

2. NVIDIA (Giannis Patronas):拓撲彈性與容錯機制

核心立場: NVIDIA 對 OCS 的導入持務實且具前瞻性的態度。OCS 並非取代 InfiniBand 或 Spectrum-X,而是作為其互連層的「拓撲增強器」。

技術數據: 探討了在 Dragonfly 與 Fat-Tree 拓撲中引入 OCS。NVIDIA 認為 OCS 的核心價值在於:

拓撲重新配置: 根據訓練任務(如 LLM vs. 推薦系統)動態調整網路直連路徑。

故障排除 (Fault Tolerance): 當光纖或模組損壞時,透過 OCS 快速繞道,避免昂貴的 GPU 集群閒置。

分歧點: 不同於其他廠商追求微秒級切換,NVIDIA 現階段更看重 OCS 作為大規模集群管理(Software Orchestration)的穩定性。

3. Ciena (David Boertjes):高基數 (High-Radix) 交換的領航者

核心立場: 致力於將電信級的光交換技術引入資料中心內部。

技術指標: 致力於開發超高基數的 OCS 系統,目標是實現 1000+ 埠數 的單體交換能力,以減少光電轉換(O-E-O)的次數。

預判: 預期未來 12-24 個月內,資料中心內部的光層透明度將大幅提升。

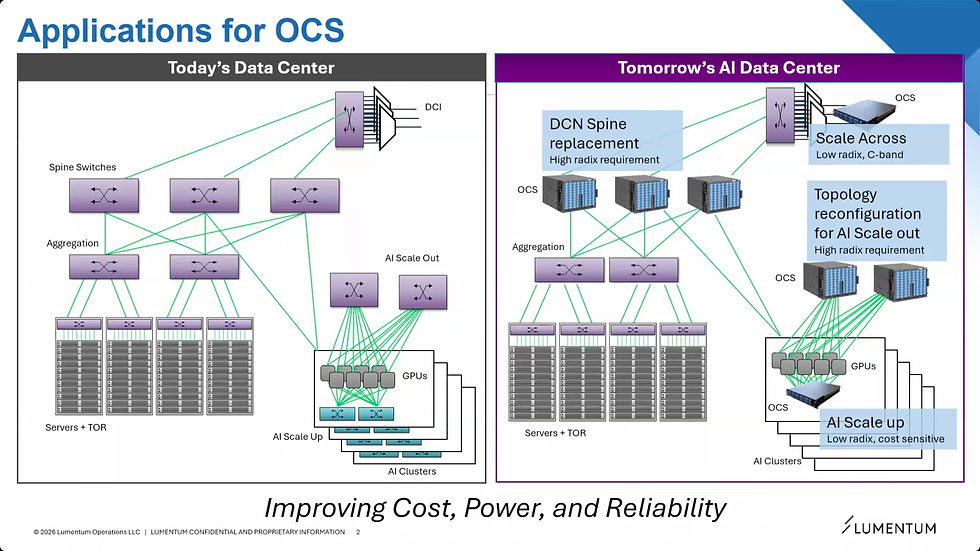

4. Lumentum (Peter Roorda):MEMS 與 LCoS 的元件霸主

核心立場: 提供多元化的底層開關技術,包含 MEMS 與 LCoS。

關鍵觀點: Lumentum 指出 OCS 正從傳統的電信 WSS (Wavelength Selective Switches) 轉化為更適合 AI 的低成本、高致密封裝模組。

數據對陣: Lumentum 強調 MEMS 技術在插入損耗 (Insertion Loss) 與可靠性上具備絕對優勢,是目前市場最成熟的方案。

5. nEye Systems (Ming Wu):3D MEMS 與超低損耗技術

核心立場: 推動 3D MEMS 技術,實現亞微秒級 (Sub-microsecond) 的切換速度。

關鍵數據:

切換時間: 展示了低於 500 ns 的切換響應。

損耗控制: 透過移動波導技術,實現 OFF 狀態零損耗,並在 ON 狀態下維持極低串擾 (Crosstalk < -60dB)。

競爭力: 其 3D OCS 架構支援高達 143 甚至更多通道,且無需額外的 SOA 放大補償,顯著降低系統複雜度。

6. iPronics (Luis Torrijos):軟體定義光學與可程式化光子

核心立場: 推廣類似光學 FPGA 的 可程式化光子晶片 (PPC)。

技術優勢: 利用矽光子 (SiPh) 網格架構,實現極速、軟體可定義的光路配置,適合需要頻繁調整算力資源分佈的邊緣 AI 應用。

共識與分歧點分析

技術路徑共識: 所有與會者均認同 矽光子 (SiPh) 與 MEMS 是實現 OCS 規模化的兩大支柱。

切換速度的分歧:

傳統派 (Ciena, Lumentum): 認為毫秒 (ms) 級的切換對於拓撲重建與容錯已綽綽有餘。

激進派 (nEye Systems, iPronics): 主張必須達到亞微秒 (Sub-us) 級別,才能在未來實現「光學封包交換 (Optical Packet Switching)」的初步形態。

功耗與散熱:

與會者一致認為 OCS 本身幾乎不耗能(Passive switching),但管理控制面的 SONiC 系統與處理器 才是功耗主體。

2026E 展望: 隨著密度提升 10 倍,熱管理(而非液冷)將成為 OCS 封裝的下一波技術挑戰。

產業鏈與市場影響:Simple Tech Trend 觀點

從供應鏈的角度看,本次會議釋放出幾個重要訊號:

台積電 (TSMC) 與封裝端: 隨著 iPronics 與 nEye 等公司推動更高密度的 OCS,CPO (共封裝光學) 與 Advanced Packaging (CoWoS) 的整合將不僅限於 DSP 與光模組,未來可能包含微型化的 MEMS 陣列。

光收發模組廠的轉型: 傳統插拔式模組面臨 LPO (線性驅動) 與 OCS 的雙重挑戰。OCS 的普及將減少中間層交換器所需的電口模組數量,這對模組大廠既是毛利挑戰也是技術升級的動力。

軟體生態系 (SONiC): 網路軟體化已成為 OCS 進入資料中心的「門票」。能否完美整合至現有的資料中心網絡架構(如 Google 的 Apollo 系統),將決定各家 OCS 廠商的市佔率。

STT 趨勢預判 (2025-2027): 我們預計在未來 18 個月內,OCS 將從 Google 的獨家黑科技走向「二線雲端大廠 (Tier-2 CSPs)」的實驗室,並在 2026 年底迎來小規模量產。NVIDIA 的策略性加入(即使目前僅作為拓撲管理)將極大提振市場對 OCS 的信心。投資者應密切關注具備 MEMS 精密封裝能力 與 矽光子整合技術 的標的公司。

謝謝STT大的分享,受益良多