AI 超算互聯的下一個十年:從 GPU-centric 到 Fabric-centric 的架構變革

- 2025年12月2日

- 讀畢需時 5 分鐘

前言:算力不再是 GPU 的競賽,而是互聯的競賽

AI 的爆發讓全球資料中心進入一個極度明確的趨勢:

模型越大 → Token 消耗越誇張 → 訓練與推理成本變成根本性基礎建設問題。

2023~2025,全球頭部 CSP(Google / AWS / Meta / Microsoft / 阿里 / 騰訊 / 字節)陸續上調 Capex:

Google:850 億美元

Meta:660–720 億美元

AWS:突破 1,000 億美元

微軟:單季超 300 億美元

光是美國四大 CSP 2025 合計 Capex 已超過 3610 億美元。

這裡最關鍵的是——投入結構正在改變:

從「買更多 GPU」→「打造專屬 AI Fabric」。

因此,本文重點為:

AI 雲端的算力架構是如何從 GPU 時代走向 ASIC + Fabric?

Scale-Up / Scale-Out / Scale-Across 的互聯技術正進入哪些新階段?

CPO、OCS、背板、Optical I/O 為什麼是未來 10 年 AI 最大的供應鏈機會?

全球 CSP 的算力版圖:AI Fabric 的主戰場

全球雲端走向自研 ASIC 的原因非常一致:

降低 TCO、提升能效、掌握供應鏈、避免被控於 NVIDIA 一家。

下面會從五大 CSP 解析其算力與互聯架構。

Google:TPU + OCS,全球最前瞻的光交換架構

TPU 七代演進(V1 → V7 Ironwood)

從 TPU v4 開始,Google 清楚地把重心放在:

3D Torus 互聯

全光交換(OCS)

1.6T 光模組

機櫃(64 chips)→ 超節點(4096 chips)

TPU v7(Ironwood)進一步提升:

HBM 192GB(比 v5e/v5p 大幅提升)

ICI(inter-chip interconnect)帶寬 9600 Gbps

峰值算力 ≥ 4614 TFLOPS(BF16)

這不是線性提升,而是把互聯視為核心性能。

3D Torus:為 AI 訓練量身打造的拓撲

一般以太網是 Clos/Fat-tree,而 TPU 選擇 Torus 的原因:

提供 高擴展性

對大型 batch、超大規模模型更穩定

在固定拓撲下可做到 預測性傳輸延遲

64 TPU → 4×4×4 立體網絡,是 Google 最優化的甜蜜點。

OCS:Google “跳過 CPO 的下一代技術”

Google 在 4096-chip 超節點中導入:

48 台 OCS(Optical Circuit Switch)

每台支援 320×320 以上的光路交織

0 buffer、0 serialization、0 再定時

這意味著:

真正做到全光路徑的架構,是最終形態的 AI Network。

OCS 的三大優勢:

延遲比以太網低一個數量級

功耗遠小於 Ethernet Switching

適合 AI 訓練這種 “大流量但拓撲不常變” 的工作負載

光模組需求(TPU v4/v5/v6/v7)

TPU 需要大量光模組:

架構 | TPU:光模組 |

機櫃內 DAC | 1 : 4 |

4096 超節點(OCS) | 1 : 1.5 |

Fat-tree 大規模組網 | 1 : 4.5 |

Google 的光模組採集策略極度明確:

大量採購 + 完全控制架構 + 積極自主開發。

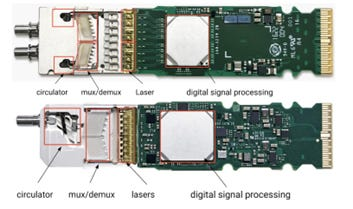

AWS:Trainium → Teton,從銅轉向背板

AWS 強項不是算力,而是工程與成本最佳化。

它不追求 “最高 TOPS”,而是追求 性能/成本/功耗比。

Trainium 2:AEC + DAC 主導的機櫃內互聯

NeuronLink v3:每 chip 32DP × 32Gbps

機櫃內 DAC:1:9

機櫃間 AEC:1:1

AWS 重點在於:

在不使用超高價 GPU 的前提下,把 80% 的大模型訓練效能做出來。

Trainium 3(Teton):全面採用背板

Teton PDS / Teton Max 引入:

背板(Backplane)取代銅纜密佈的 cable tray

更多 PCIe switch(32~40 顆)

液冷 + 高密度拓撲(64~72 chips)

AWS 清楚地知道:

銅線的密度是上限,背板才是長期解法。

這與 NVIDIA Rubin 完全同方向。

Meta:MTIA 與 Minerva,大幅自訂網路架構

Meta 具備三項全球最強能力:

懂 AI 模型與 workload

懂資料中心設計(從 CLOS 架構開始就是 Meta 推動)

能把 ASIC、NIC、Switch、機櫃全部統一設計

MTIA-T:800G 互聯 × 大量 DAC

每顆 MTIA-T chip 透過 4×800G → Scale-Up

接至 TH5/TH6 → 8×800G

機櫃內 DAC 比例極高:1:12

Meta 的策略是:

用“中等帶寬 + 高設計優化”打敗高單價 GPU。

Scale-Out(兩層 Fat-tree)光模組需求:

MTIA : 800G 光模組 = 1 : 8

Minerva:Meta 自家 ASIC + Broadcom J3 Switch

16 MTIA-T Compute Blades

6 Network Blades(Scale-Up + Scale-Out)

與 Google/NVIDIA 的差異在於:

Meta 更依賴 Ethernet 交換技術

對光模組與 DAC 的需求非常大

NVIDIA:NVLink + 光模組 + 背板三管齊下

NVIDIA 不是單純賣 GPU,而是賣:

一整套 AI Fabric(GPU + NVSwitch + NIC + Spectrum)。

這讓 NVIDIA 成為全球 AI Network 的標準制定者。

GB200:800G 時代巔峰

576 GPU 機櫃

GPU : 800G 光模組 ≈ 1 : 1.5 ~ 2.5

NVLink 5.0 雙向 1.8TB/s

C2C 全部走銅(大量差分線)

GB200 最大問題不是效能,而是:

冷卻密度極高(6 對 UQD)

線纜密度極高(數千條銅線)

因此 NVIDIA 推出 GB300。

GB300:進入 1.6T / CPO 時代

NVLink 6.0 + CX8 NIC(800G):

水冷管路增加到 14 對 UQD

NIC 進入 1.6T 世代(CX9)

CPO 交換機(Spectrum)開始導入

Rubin / Feynman:NVIDIA 最關鍵的架構轉折

Rubin = 正交背板(Orthogonal Backplane) + CPO + 全液冷

Rubin 架構帶來:

取消 cable tray

整櫃背板化(與 AWS Teton 同方向)

延遲降低、穩定性提升、布線簡化

Scale-Up 更像大型主機(mainframe)

Feynman 則把:

NVLink 提到 7200GB/s

Spectrum 升到 204T(CPO 時代)

NIC 進入 CX10(3.2T 時代)

NVIDIA 正把 AI Fabric 帶往:

PCB → CPO → 全光架構 → Light-speed Fabric

三大互聯層級:Scale-Up / Scale-Out / Scale-Across

1)Scale-Up(櫃內互聯):決定訓練吞吐量

主流技術:

DAC / AEC(短距)

正交背板(中距)

NVLink / PCIe Switch

OIO(未來)

下一世代會是:

光背板(Optical Backplane)取代銅背板。

2)Scale-Out(櫃間互聯):決定集群大小

主流技術:

CPO(800G → 1.6T → 3.2T)

OCS(Google 引領)

高密度光纖(MPO → MMC)

以太網(Broadcom Tomahawk)

InfiniBand(NVIDIA Quantum)

Scale-Out 的主戰場就是光。

3)Scale-Across(機房間互聯):DCI 時代

技術方向:

相干光(Coherent)

空芯光纖(低延遲)

400G ZR / ZR+

Spectrum-X(AI 專用 L2/L3 Fabric)

未來十年 AI 互聯的大趨勢

趨勢 1:AI 的瓶頸正在從算力轉向 Bandwidth

GPU 的 TFLOPS 已不是重點,真正影響訓練速度的是:

NVLink

PCIe Switch

NIC

交換 ASIC

光模組

拓撲

AI Fabric 會是雲端競爭力的本質。

趨勢 2:銅纜會逐步被光取代,可能需要 5–8 年

推進路徑:

銅 → 背板 → 光背板 → CPO → OCS → OIO

其中矽光子,會在其中扮演三個角色:

CPO 光引擎(1.6T/3.2T 核心)

OIO(最終形態)

光背板(背板光纜化)

趨勢 3:AI 資料中心會變成三層 Fabric

不再是 “Server + Switch”,而是:

Compute Fabric(GPU/ASIC/NVLink/PCIe Switch)

Optical Fabric(CPO、OCS、光背板)

Cooling Fabric(全液冷、UQD、manifold)

這是完全不同於傳統 DC 的架構。

AI 資料中心正走向「光電融合」的黃金十年

全球正進入一個巨大的轉折點:

AI 時代的算力,不是堆 GPU,而是堆互聯。

NVIDIA、Google、AWS、Meta、華為,都在做同一件事:

把電互聯升級到光互聯

把銅線密度問題改成光學解法

把網路從 Ethernet 變成 Fabric

把熱管理從風冷進入全液冷

未來 10 年,真正主導 AI 資料中心價值鏈的不是 GPU,而是:

留言